TÓM TẮT:

Mục tiêu của nghiên cứu là xác định các nhân tố ảnh hưởng đến quyết định chọn dịch vụ kế toán chuyên nghiệp (QĐC DVKT) của các doanh nghiệp nhỏ tại thành phố Cần Thơ. Dựa vào dữ liệu khảo sát 247 doanh nghiệp nhỏ tại thành phố Cần Thơ năm 2022, bằng phương pháp phân tích nhân tố khám phá (EFA) và hồi quy tuyến tính, kết quả nghiên cứu cho thấy, có 6 nhân tố ảnh hưởng đến QĐC DVKT của các doanh nghiệp nhỏ bao gồm giá phí dịch vụ, lợi ích chuyên môn, trình độ chuyên môn, sự giới thiệu, thương hiệu và chất lượng dịch vụ; và cả 6 nhân tố này đều có ảnh hưởng cùng chiều với quyết định chọn DVKT của các doanh nghiệp nhỏ.

Từ khóa: dịch vụ kế toán chuyên nghiệp, doanh nghiệp nhỏ, nhân tố ảnh hưởng, TP. Cần Thơ.

1. Đặt vấn đề

Dịch vụ kế toán chuyên nghiệp là dịch vụ của các công ty kinh doanh dịch vụ kế toán, là việc cung cấp dịch vụ làm kế toán, làm kế toán trưởng, lập báo cáo tài chính, tư vấn kế toán và các công việc khác thuộc nội dung công tác kế toán cho các tổ chức, cá nhân có nhu cầu.

Đối với doanh nghiệp nhỏ, khi mới thành lập thường gặp khó khăn trong các vấn đề kế toán như: các thủ tục ban đầu về kế toán, hệ thống sổ sách kế toán, kê khai thuế và quyết toán thuế,… nên phần lớn các chủ doanh nghiệp thường sử dụng dịch vụ kế toán chuyên nghiệp của các công ty cung cấp dịch vụ kế toán (DVKT) để đảm bảo thực hiện đầy đủ các quy định về công tác kế toán của doanh nghiệp.

Bên cạnh đó, các doanh nghiệp nhỏ đã hoạt động lâu năm có số lượng nghiệp (xem lại từ này và bổ sung) kinh tế phát sinh nhiều, các chủ doanh nghiệp thường cân nhắc giữa xây dựng một bộ phận kế toán của riêng doanh nghiệp và sử dụng dịch vụ kế toán chuyên nghiệp bên ngoài cho công tác kế toán của doanh nghiệp. Việc xây dựng và vận hành một bộ phận kế toán trong doanh nghiệp phát sinh chi phí đầu tư ban đầu về cơ sở vật chất và chi phí hoạt động như tiền lương, bảo hiểm của nhân viên kế toán và chi phí vận hành khác. Bên cạnh đó, việc sử dụng dịch vụ kế toán bên ngoài đòi hỏi các chủ doanh nghiệp phải xem xét về giá dịch vụ, chất lượng dịch vụ và các nhân tố khác của đơn vị cung cấp dịch vụ.

Dịch vụ kế toán tại Việt Nam được công nhận là một nghề độc lập trong Luật Kế toán (2003). Luật Kế toán sửa đổi (2015) đã dành riêng một chương quy định về hoạt động kinh doanh DVKT. Thị trường dịch vụ kế toán tại thành phố Cần Thơ phát triển mạnh trong thời gian gần đây với các dịch vụ đa dạng, chuyên nghiệp. Tuy nhiên, việc lựa chọn dịch kế toán của các doanh nghiệp nhỏ dựa trên những nhân tố nào là vấn đề cần được quan tâm nhằm đáp ứng tốt hơn nhu cầu sử dụng dịch vụ kế toán của các doanh nghiệp nhỏ. Mục tiêu của nghiên cứu này là xác định các nhân tố ảnh hưởng đến quyết định chọn dịch vụ kế toán chuyên nghiệp của các doanh nghiệp nhỏ trên địa bàn thành phố Cần Thơ, nhằm cung cấp các hàm ý quản trị cho các nhà cung cấp dịch vụ kế toán để đáp ứng ngày càng tốt hơn nhu của các doanh nghiệp nhỏ sử dụng dịch vụ kế toán.

2. Cơ sở lý thuyết và mô hình nghiên cứu

Theo Kotler (1997), hành vi mua là toàn bộ hoạt động mà khách hàng bộc lộ ra trong quá trình nhận diện, mua sắm, sử dụng, đánh giá dịch vụ nhằm thỏa mãn nhu cầu. Cũng theo Kotler (2001), người làm kinh doanh nghiên cứu hành vi người tiêu dùng với mục đích nhận biết nhu cầu, sở thích, thói quen của họ. Theo Engel and Blackwell (1995), việc mua sắm của người tiêu dùng chịu tác động mạnh mẽ của những yếu tố văn hóa, xã hội, cá nhân và tâm lý. Bên cạnh đó, nghiên cứu của Cronin et al. (2000) cho thấy các nhân tố chất lượng dịch vụ, giá trị cảm nhận, sự thỏa mãn của khách hàng có ảnh hưởng trực tiếp đến hành vi tiêu dùng dịch vụ.

Về hành vi lựa chọn dịch vụ kế toán, nghiên cứu của Scott et al. (1995) phát hiện các nhân tố như lợi thế cạnh tranh, sự giới thiệu từ bên ngoài và danh mục sản phẩm có ảnh hưởng đến khuynh hướng lựa chọn các công ty kế toán quốc tế. Hunt et al. (1999) phát hiện, nhân tố có ảnh hưởng nhiều nhất đến việc chọn dịch vụ kế toán là nhận thức về chuyên môn kỹ thuật của nhà cung cấp dịch vụ. Bên cạnh đó, nghiên cứu của Tomašević, I. et al (2023) phát hiện, các nhân tố có ảnh hưởng đến việc sử dụng dịch vụ kế toán bao gồm uy tín của nhà cung cấp dịch vụ, quy mô nghiệp vụ kế toán phát sinh và sự cảm nhận môi trường không chắc chắn của doanh nghiệp.

Tại Việt Nam, nghiên cứu của Trần Thị Cẩm Thanh và Đào Nhật Minh (2015) phát hiện các nhân tố ảnh hưởng đến quyết định lựa chọn dịch vụ kế toán của các doanh nghiệp nhỏ và vừa tại Việt Nam bao gồm: giá phí dịch vụ, sự giới thiệu, khả năng đáp ứng của nhà cung cấp dịch vụ và lợi ích chuyên môn. Tương tự, Phạm Ngọc Toàn và Dương Thị Tuyết Loan (2017) phát hiện các nhân tố như đội ngũ nhân viên, sự giới thiệu, lợi ích chuyên môn và chất lượng dịch vụ kế toán có ảnh hưởng đến quyết định lựa chọn dịch vụ kế toán của các doanh nghiệp nhỏ và vừa. Bên cạnh đó, Nguyễn Quyết Thắng và Hoàng Thị Thúy Ngọc (2018) phát hiện 6 nhân tố ảnh hưởng đến quyết định lựa chọn dịch vụ kế toán của các doanh nghiệp nhỏ và vừa tại Quận Gò Vấp bao gồm: sự hỗ trợ, năng lực, độ tin cậy, chi phí, sự giới thiệu và tính hữu hình.

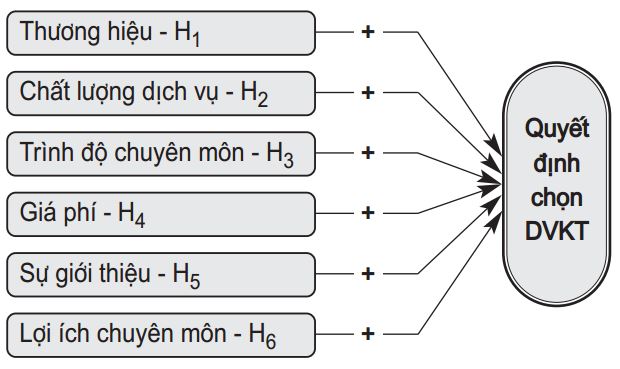

Dựa trên quan điểm kế thừa và tiếp tục phát triển những công trình nghiên cứu trước đây, tác giả đề xuất mô hình nghiên cứu như Hình 1.

Hình 1: Mô hình nghiên cứu đề xuất

Các biến độc lập bao gồm thương hiệu, chất lượng dịch vụ, trình độ chuyên môn, giá phí DVKT, sự giới thiệu và lợi ích chuyên môn được đo lường bằng cảm nhận của đối tượng được khảo sát thông qua 5 biến quan sát từ TH1 đến TH5 đối với biến thương hiệu; 4 biến quan sát từ CL1 đến CL4 đối với biến chất lượng dịch vụ; 4 biến quan sát từ TĐ1 đến TĐ4 đối với biến trình độ chuyên môn của công ty cung cấp DVKT; 4 biến quan sát từ GP1 đến GP4 đối với biến giá phí dịch vụ; 5 biến quan sát từ SGT1 đến SGT5 đối với biến sự giới thiệu dịch vụ cho đối tượng được khảo sát; và 6 biến quan sát từ LI1 đến LI6 đối với biến lợi ích chuyên môn.

3. Phương pháp nghiên cứu

3.1. Dữ liệu

Đối tượng khảo sát là các doanh nghiệp nhỏ theo tiêu chí phân loại doanh nghiệp tại Nghị định số 80/2021/NĐ-CP. Dữ liệu được thu thập trực tiếp bằng bảng câu hỏi thang đo Likert 5 mức độ từ 1 đến 5 (với 1: rất không đồng ý, 5: rất đồng ý), đo lường các khái niệm nghiên cứu trong mô hình phân tích nhân tố. Cỡ mẫu là 247 quan sát được điều tra từ các doanh nghiệp nhỏ trên địa bàn các quận Ninh Kiều, Cái Răng và Bình Thủy. Đây là các quận trung tâm của thành phố Cần Thơ có số lượng doanh nghiệp nhỏ nhiều nhất của thành phố. Cỡ mẫu đảm bảo yêu cầu cỡ mẫu tối thiếu theo Hair et al. (2006) (33 biến quan sát với 5 quan sát/biến).

3.2. Phương pháp phân tích

3.2.1. Phân tích nhân tố khám phá (EFA)

- Kiểm định độ tin cậy thang đo (Cronbach’s Alpha): Biến phụ thuộc và các biến độc lập đều phải được kiểm định độ tin cậy của thang đo trước khi đưa vào phân tích. Một thang đo có độ tin cậy đạt yêu cầu khi hệ số Cronbach’s Alpha của nó ≥ 0,6. Bên cạnh đó, nếu thang đo có Cronbach’s Alpha đạt yêu cầu thì cần phải xem xét giá trị của hệ số tương quan biến tổng (corrected item - total correlation) của các biến đo lường trong thang đo, nếu hệ số của biến đo lường nào ≥ 0.3 thì biến đó có thể được chấp nhận (Nguyễn Đình Thọ, 2011).

- Phân tích nhân tố phám phá EFA (Exporatory Factor Analysis): Sau khi đã đánh giá độ tin cậy của thang đo và loại bỏ các biến đo lường không đạt yêu cầu, bước tiếp theo là phân tích nhân tố khám phá EFA. Mục đích của việc phân tích EFA là để: (1) loại bỏ các biến đo lường không đạt yêu cầu (có trọng số nhân tố < 0,5); (2) loại các nhân tố giả; và (3) khám phá nhân tố mới.

3.2.2. Phân tích hồi quy tuyến tính

Tác giả đã đề xuất mô hình hồi quy để kiểm định các giả thuyết trên có dạng như sau:

QĐC DVKTi = β0 + β1THi + β2CLi + β3TĐi + β4GPi + β5SGTi + β6LIi + εi (1)

Trong đó:

QĐC DVKT1: Quyết định lựa chọn dịch vụ kế toán chuyên nghiệp của doanh nghiệp thứ i, được đo lường bằng thang đo của một nhóm biến đã tích hợp xử lý tiếp sau phân tích nhân tố khám phá.

Các biến độc lập bao gồm THi - thương hiệu của công ty cung cấp DVKT, CLi - chất lượng dịch vụ, TĐi - trình độ chuyên môn, GPi - giá phí DVKT, SGTi - sự giới thiệu DVKT và LIi - lợi ích chuyên môn được đo lường bằng thang đo của nhóm biến quan sát có liên đã được tích hợp xử lý sau phân tích EFA.

4. Kết quả nghiên cứu và thảo luận

4.1. Kết quả kiểm định độ tin cậy của thang đo

Kết quả kiểm định độ tin cậy của thang đo đã cho thấy, thang đo TH1 bị loại do có hệ số tương quan biến tổng nhỏ hơn 0,3, thang đo TH3 và LI4 bị loại do có hệ số Cronbach’s Alpha lớn hơn Cronbach’s Alpha tổng. Kết quả kiểm định lại sau khi loại biến thì hệ số Cronbach’s Alpha tổng các thang đo thành phần của các biến độc lập như sau: biến thương hiệu = 0,859, biến chất lượng dịch vụ = 0,907, biến trình độ chuyên môn = 0,891, biến giá phí = 0,904, biến sự giới thiệu = 0,907 và biến lợi ích chuyên môn = 0,892; và biến phụ thuộc - quyết định chọn DVKT = 0,862. Như vậy, tất cả các biến đều có hệ số Cronbach’s Alpha tổng các thang đo thành phần đều lớn hơn 0,7, cho thấy thang đo được sử dụng là tốt (Hoàng Trọng và cộng sự, 2008). Do vậy, mô hình được chấp nhận để phân tích EFA.

4.2. Kết quả phân tích nhân tố khám phá

Kết quả sau khi phân tích EFA cho thấy, hệ số KMO của nhóm biến phụ thuộc - Quyết định chọn DVKT là 0,820, thỏa điều kiện 0,5 < KMO < 1 với mức ý nghĩa là Sig.= 0,000 trong kiểm định Barletts (Sig<0,05) (Nguyễn Đình Thọ, 2011). Kết quả này cho thấy, có một nhóm nhân tố được rút trích ra với giá trị Eigen lớn hơn 1 và trị số phương sai trích là 64,52%, điều này có nghĩa là sự biến thiên của biến quyết định chọn DVKT được giải thích 64,52% do biến thiên của các biến quan sát.

Phân tích EFA cho thang đo các nhân tố ảnh hưởng đến quyết định chọn DVKT, kết quả cho thấy, hệ số KMO của nhóm biến nhân tố tác động đến quyết định chọn DVKT là 0,893 > 0,50. Như vậy, thang đo các nhân tố ảnh hưởng đến quyết định chọn DVKT được xem là phù hợp để phân tích EFA. Điểm dừng khi rút trích các nhân tố tại eigenvalues = 1,271 > 1. Phương sai trích là 75,26% > 50% là đạt yêu cầu, 30 biến quan sát đều có hệ số tải nhân tố > 0,45 (Hair et al., 1998); điều này thể hiện kết quả phân tích nhân tố là phù hợp và số nhân tố trích được là 6 nhân tố.

Phân tích EFA cho 6 biến độc lập được thực hiện với giả thuyết H0: Các biến quan sát không có sự tương quan nhau trong tổng thể. Kết quả phân tích thu được tóm tắt như sau: Kiểm định Barlett: Sig = 0,000 < 5%: Bác bỏ giả thuyết H0, các biến quan sát trong phân tích EFA có tương quan với nhau trong tổng thể. Dựa vào kết quả phân tích EFA, các nhân tố rút trích ra của các giả thuyết nghiên cứu chính đều đạt yêu cầu. Do đó, mô hình nghiên cứu để xác định các nhân tố ảnh hưởng đến quyết định chọn dịch vụ kế toán chuyên nghiệp của các doanh nghiệp nhỏ tại thành phố Cần Thơ bao gồm 6 biến thành phần là: (1) Thương hiệu, (2) Chất lượng dịch vụ, (3) Trình độ chuyên môn, (4) Giá phí, (5) Sự giới thiệu, (6) Lợi ích chuyên môn (Bảng 1)

Bảng 1. Ma trận nhân tố xoay của thang đo các nhân tố ảnh hưởng

đến quyết định chọn DVKT chuyên nghiệp

Nguồn: Kết quả phân tích từ phần mềm SPSS

4.3. Kết quả phân tích hồi quy tuyến tính

Kết quả phân tích tương quan Pearson cho thấy, tất cả các biến độc lập đều có mối tương quan với biến phụ thuộc (quyết định chọn DVKT) với hệ số tương quan từ 0,588 - 0,716 với mức ý nghĩa P < 0,01. Đồng thời, kết quả phân tích tương quan Pearson giữa các biến độc lập cho thấy, các hệ số tương quan có ý nghĩa thống kê đều nhỏ hơn 0,7 cho thấy mô hình không có hiện tượng đa cộng tuyến. Do đó, tất cả các biến đều đạt yêu cầu trong phân tích hồi quy tuyến tính.

Kết quả phân tích hồi quy tuyến tính (Bảng 2) cho thấy, các biến độc lập trong mô hình đều có ý nghĩa thống kê ở mức 1% (Sig. < 0,01) và có quan hệ cùng chiều với quyết định chọn DVKT. Với R2 = 0,803 có nghĩa là các biến độc lập trong mô hình có ảnh hưởng 80,3% sự biến thiên của biến phụ thuộc - quyết định chọn DVKT. Kết quả này hàm ý rằng, việc chọn DVKT chuyên nghiệp của các doanh nghiệp nhỏ chủ yếu dựa vào thương hiệu, chất lượng dịch vụ, trình độ chuyên môn, giá phí dịch vụ của các công ty cung cấp DVKT. Bên cạnh đó, sự giới thiệu về các công ty cung cấp DVKT và lợi ích của việc sử dụng DVKT cũng là nhân tố quan trọng có ảnh hưởng đến quyết định chọn DVKT của các doanh nghiệp nhỏ trên địa bàn thành phố Cần Thơ. Kết quả này tương thích với kết quả nghiên cứu của Trần Thị Cẩm Thanh và Đào Nhật Minh (2015), Ngọc Toàn và Dương Thị Tuyết Loan (2017), Nguyễn Quyết Thắng và Hoàng Thị Thúy Ngọc (2018), Vương Yến Linh và Nguyễn Hữu Đặng (2019); đồng thời tương thích với kết quả nghiên cứu của Hunt et al. (1999) về nhân tố trình độ chuyên môn của nhà cung cấp DVKT và Scott et al. (1995) về sự giới thiệu DVKT.

Bảng 2. Kết quả ước lượng mô hình hồi quy

Ghi chú: ***: có ý nghĩa thống kê ở mức 1%

Nguồn: Kết quả phân tích từ phần mềm SPSS

Bên cạnh đó, dựa trên hệ số hồi quy chuẩn hóa cho thấy, giá phí DVKT và trình độ chuyên môn của các công ty cung cấp DVKT (có cùng hệ số = 0,266) có ảnh hưởng lớn nhất đến quyết định chọn DVKT của các doanh nghiệp nhỏ. Kết quả này rất thực tế, các doanh nghiệp nhỏ luôn tối ưu hóa chi phí cho công tác kế toán giữa xây dựng bộ phận kế toán của doanh nghiệp và sử dụng DVKT bên ngoài, đồng thời cũng đặt trọng tâm vào năng lực chuyên môn, tính chuyên nghiệp của các công ty cung cấp DVKT. Bên cạnh đó, lợi ích chuyên môn (hệ số 0,260) cũng được cân nhắc kỹ như 2 nhân tố trên trong việc chọn DVKT của các doanh nghiệp nhỏ. Bên cạnh đó, sự giới thiệu (hệ số = 0,183), thương hiệu (hệ số = 0,142), chất lượng dịch vụ (hệ số = 0,142) có mức độ ảnh hưởng thấp hơn 3 nhân tố trên cho thấy, cho thấy các doanh nghiệp nhỏ ít chú trọng vào thương hiệu, chất lượng dịch vụ của các công ty cung cấp DVKT mà chỉ yêu cầu DVKT đáp ứng đúng quy định của pháp luật về công tác kế toán của doanh nghiệp; đồng thời sự giới thiệu về DVKT có mức độ ảnh hưởng thấp cho thấy nhân tố này có tính chất tham khảo nhiều hơn là tính quyết định chọn DVKT của các doanh nghiệp nhỏ tại thành phố Cần Thơ.

5. Kết luận và đề xuất

Mục tiêu của nghiên cứu là xác định các nhân tố ảnh hưởng đến quyết định chọn DVKT chuyên nghiệp của các doanh nghiệp nhỏ. Với bộ dữ liệu khảo sát 247 doanh nghiệp nhỏ trên địa bàn các quận trung tâm của thành phố Cần Thơ và bằng phương pháp phân tích nhân tố khám phá (EFA), kết quả nghiên cứu cho thấy có 6 nhân tố ảnh hưởng đến quyết định chọn DVKT của các doanh nhỏ bao gồm: thương hiệu, chất lượng dịch vụ, trình độ chuyên môn, giá phí dịch vụ, sự giới thiệu và lợi ích chuyên môn. Bằng phương pháp hồi quy tuyến tính cho thấy 6 nhân tố trên đều có ảnh hưởng cùng chiều với quyết định chọn DVKT của các doanh nghiệp nhỏ. Tuy nhiên, trong 6 nhân tố trên có 3 nhân tố trọng tâm mà các doanh nghiệp nhỏ dựa phần lớn vào các nhân tố này để chọn DVKT là giá phí dịch vụ, trình độ chuyên môn và lợi ích chuyên môn.

Dựa vào phát hiện trên, đối với các doanh nghiệp nhỏ, điều quan trọng nhất khi chọn DVKT là cần chọn những đơn vị cung cấp DVKT có mức giá phí hợp lý, giá dịch vụ ổn định và có sự cạnh tranh; chú trọng lợi ích chuyên môn, trình độ chuyên môn của các kế toán viên dịch vụ.

Đối với các đơn vị cung cấp DVKT cần chú ý đến mức giá phí khách hàng có thể sử dụng dịch vụ, cần có những gói giá linh hoạt và phù hợp với nhu cầu của các doanh nghiệp. Song song đó, cần khảo sát, nắm rõ nhu cầu và kỳ vọng của khách hàng tiềm năng, nâng cao uy tín, đa dạng hóa sản phẩm dịch vụ, mở rộng và nâng cao chất lượng các dịch vụ kế toán, thực hiện dịch vụ đúng cam kết, kịp tiến độ và không để xảy ra sai sót, tổ chức tốt bộ phận chăm sóc khách hàng để kịp thời nắm bắt thái độ, phản ứng của khách hàng trước, trong và sau khi sử dụng DVKT. Bên cạnh đó, đơn vị cần chú trọng công tác tập huấn đào tạo cho nhân viên đảm bảo nghiệp vụ chuyên môn giỏi, có khả năng giải đáp các vấn đề của khách hàng, cung cấp các dịch vụ phù hợp với mọi đối tượng khách hàng. Mặt khác, nên tăng cường kiểm tra, kiểm soát quá trình cung cấp DVKT bằng các quy định, quy trình nghiệp vụ đối với nhân viên, nhằm kiểm soát chất lượng dịch vụ và gia tăng lợi ích cho khách hàng khi sử dụng DVKT./.

TÀI LIỆU THAM KHẢO:

- Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008. Phân tích dữ liệu nghiên cứu với SPSS. Nhà xuất bản Hồng Đức, tập1 & 2.

- Nguyễn Đình Thọ, 2011. Phương pháp nghiên cứu khoa học trong kinh doanh thiết kế và thực hiện. Nhà xuất bản Lao động - Xã hội.

- Nguyễn Quyết Thắng & Hoàng Thị Thúy Ngọc (2018). Các yếu tố ảnh hưởng đến quyết định lựa chọn DVKT của SMEs tại quận Gò Vấp, thành phố Hồ Chí Minh. Tạp chí Công Thương Việt Nam, Tháng 12/2018.

- Phạm Ngọc Toàn và Dương Thị Tuyết Loan, 2017. Các nhân tố ảnh hưởng đến quyết định lựa chọn dịch vụ kế toán của các doanh nghiệp nhỏ và vừa Thành phố Hồ Chí Minh. Tạp chí Công Thương, số tháng 4/2017.

- Trần Thị Cẩm Thanh và Đào Nhật Minh, 2015. Các nhân tố ảnh hưởng đến quyết định lựa chọn dịch vụ kế toán của các doanh nghiệp nhỏ và vừa tại Việt Nam. Tạp chí Kế toán và Kiểm toán, số tháng 7/2015, trang 20-21-22 và 30.

- Vương Yến Linh và Nguyễn Hữu Đặng, Các nhân tố ảnh hưởng đến quyết định lựa chọn dịch vụ kế toán của các doanh nghiệp nhỏ tại quận Ninh Kiều, thành phố Cần Thơ, Tạp chí Nghiên cứu khoa học và Phát triển kinh tế Trường Đại học Tây Đô, số 07-2019.

- Cronin, J.J., Brady, M.K. and Hult, G.T. (2000). Assessing the Effects of Quality, Value and Customer Satisfaction on Consumer Behavioral Intentions in Service Environments. Journal of Retailing, 76, 193-218.

8. Engel, J.F., Blackwell, R.D. and Miniard, P.W. (1995) Consumer Behavior. 6th Edition, Dryden Press, Chicago, New York.

9. Hair.Jr., J. F., Black., W. C., Babin., B. J., Anderson., R. E., & L. Tatham., R. (2006). Multivariant Data Analysis. New Jersey: Pearson International Edition.

10. Hair, J., Anderson, R., Tatham, R. and Black, W. (1998) Multivariate data analysis. 5th Edition, Prentice Hall, New Jersey.

11. Hunt, K. et al. (1999). Marketing of Accounting Services to Professionals vs. Small Business Owners: Selection and Retention Criteria of These Client Groups. Journal of Services Marketing.

12. Philip Kotler, 1997. Maketing căn bản. TP. HCM. Nhà xuất bản Thống kê.

13. Philip Kotler, 2001. Quản trị Marketing, TP. HCM. Nhà xuất bản Thống kê.

14. Scott D.R., and Walt N.T., 1995. Choice Criteria in The Selection of International Accounting Firms. European Journal of Marketing. Vol 29, No.1, pp 27-39.

15. Tomašević, Ivana, Sandra Đurović, Nikola Abramović, Lidija Weis, and Viktor Koval. 2023. "Factors Influencing Accounting Outsourcing Using the Transaction Cost Economics Model" International Journal of Financial Studies 11, no. 2: 61.

Factors affecting the decisions to choose professional accounting services:

The case of small firms in Can Tho City

Assoc.Prof.Ph.D Nguyen Huu Dang1

Master. Vuong Yen Linh2

Ph.D Luong Thi Cam Tu1

Master. Tran Khanh Dung1

Master. Dinh Thi Ngoc Huong1

Master. Dam Thi Phong Ba1

1College of Economics, Can Tho University

2Faculty of Economics, South Can Tho University

ABSTRACT

This study identified the factors affecting the decision of small firms in Can Tho City to choose professional accounting services. The study collected data from 247 small firms in Can Tho city in 2022, then used the exploratory factor analysis method (EFA) and regression analysis to analyze the data. The study’s results showed that there are six factors affecting the decision of small firms in Can Tho City to choose professional accounting services, including accounting service charge, professional benefits, professional qualification, refrence, brand, and quality of accounting service. All of these factors positively influence the decision of small firms to choose professional accounting services.

Keywords: accounting services, small firms, influencing factors, Can Tho City.